Прогнозування майбутнього українського сільського господарства та загальної макроекономічної стабільності держави неможливе без глибокого розуміння фундаментальних кліматичних процесів, що розгортатимуться протягом 2030-2050 років. Сільське господарство України, яке після падіння металургійного експорту забезпечує понад 63% експортної виручки країни 1, є надзвичайно чутливим до кліматичної волатильності. Відповідно, формування довгострокової стратегії вимагає аналізу всього спектру наукових кліматичних парадигм.

Конкуруючі кліматичні парадигми

Більшість глобальних інституцій, включно з Міжурядовою групою експертів зі зміни клімату (IPCC), будують свої економічні та соціальні моделі на домінантній парадигмі антропогенного глобального потепління. Згідно з оцінками Світового банку та базовими сценаріями репрезентативних траєкторій концентрації (RCP 4.5 та RCP 8.5), до кінця століття очікується підвищення середньої глобальної температури на 2,1°C – 4,3°C.2 Для України ці моделі прогнозують посилення температурних екстремумів, збільшення кількості “тропічних ночей” та суттєве зростання ймовірності гідрологічних, сільськогосподарських та екологічних посух.2 Очікується, що без вжиття масштабних адаптаційних заходів південні та південно-східні регіони України стикнуться з критичним ризиком опустелювання та втрати традиційного аграрного потенціалу.5 У короткостроковій перспективі потепління на 2,0-2,5°C може принести тимчасові вигоди у вигляді розширення ареалу вирощування теплолюбних культур та зниження ризику вимерзання озимих, проте ці переваги будуть швидко нівельовані дефіцитом вологи.2

Водночас, в академічному та аналітичному середовищах існують альтернативні, науково обґрунтовані погляди, які вказують на складнішу багатофакторність кліматичних змін. Аналіз палеокліматичних даних за останні 4500 років свідчить про наявність щонайменше 78 значних температурних коливань, багато з яких корелюють зі змінами сонячної активності, вулканічними виверженнями та флуктуаціями геомагнітного поля Землі.6 Дослідження динаміки магнітних полюсів демонструють, що швидкість переміщення північного магнітного полюса Землі відносно географічного полюса суттєво зросла за останні десятиліття, досягаючи 40-55 кілометрів на рік.6 Цей геофізичний процес здатен впливати на кут нахилу осі обертання планети відносно площини її орбіти (хоча й у межах долі градуса), що, у свою чергу, може генерувати потужні локальні кліматичні аномалії.6

Ще більш значущою є теорія Великого сонячного мінімуму (Grand Solar Minimum). Детальні астрофізичні дослідження, що вивчають взаємодію двох магнітних хвиль, продукованих сонячним динамо у внутрішніх шарах Сонця, вказують на циклічність сонячної активності з періодом 330-380 років.7 За цими розрахунками, Сонце наразі входить у сучасний Великий сонячний мінімум (подібний до історичного мінімуму Маундера або Дальтона), який триватиме орієнтовно з 2020 до 2053 року.7 Цей період характеризуватиметься зниженням загальної сонячної освітленості (TSI) приблизно на 0,22% від сучасного рівня, що може призвести до зниження середньої земної температури на величину близько 1,0°C.7 Подібні астрофізичні моделі (зокрема ARIMA) також прогнозують різке падіння річної кількості сонячних плям з 68 у 2020 році до 20 у 2040 році та до нуля у 2050 році, що супроводжуватиметься збільшенням проникнення космічної радіації в тропосферу, посиленим утворенням хмар та потенційним глобальним похолоданням.9

Для України ця альтернативна кліматична перспектива має колосальне значення. У той час як глобальні кліматичні моделі пророкують посилення нищівної спеки, локальні метеорологічні спостереження 2024-2025 років зафіксували нетипове збільшення рівня опадів на території України на 10-25% порівняно із середніми показниками останніх п’яти-семи років.6 Це супроводжувалося значним пом’якшенням літніх температурних піків, які часто залишалися нижче критичної позначки у +30°C.6 Більшість ключових сільськогосподарських культур мають жорсткі фізіологічні обмеження: наприклад, кукурудза демонструє оптимальний приріст біомаси при денних температурах до +25°C, тоді як при температурах вище +30°C цей процес суттєво пригнічується; для картоплі критичною межею росту бульб є +27°C.6 Якщо тенденція до збільшення опадів та помірніших літніх температур, викликана накладанням макроциклічного сонячного мінімуму або зсувом геомагнітних полюсів, закріпиться на горизонті 10-20 років, Україна може опинитися в унікальному сприятливому мікрокліматі. У такому разі територія країни перетвориться на зону максимально комфортного та високомаржинального землеробства на європейському континенті, різко контрастуючи з посушливими тенденціями в Південній Європі.

Зміна агрокліматичних зон та переформатування географії врожайності

Незалежно від довгострокового домінування парадигми потепління чи похолодання, міграція агрокліматичних зон на території України вже є емпірично доконаним фактом. Реєстрація стійких змін середньорічних температур призвела до того, що межі ефективного вирощування традиційних культур змістилися на північ та північний захід. Культури, які історично вважалися специфічними виключно для південних та центральних степів, такі як кукурудза, соняшник та певні сорти зернових, сьогодні успішно культивуються в північних регіонах, зокрема на Волині та Прикарпатті, де ще кілька десятиліть тому це вважалося агрономічно неможливим через брак ефективних температур.5

Очікується, що до 2030 року південні регіони України, які традиційно були центром зернового експорту, опиняться у зоні підвищеного ризику. За оцінками фахівців Українського гідрометеорологічного центру, вітчизняні аграрії мають надзвичайно вузьке адаптаційне вікно, яке становить від семи до десяти років (орієнтовно до 2033-2036 років), щоб кардинально переглянути підходи до ведення господарства у цих регіонах.5 Без невідкладного впровадження систем масового зрошення та переходу на інноваційні посухостійкі сорти (подібно до досвіду Держави Ізраїль), традиційне товарне сільське господарство на півдні втратить свою економічну доцільність.

Водночас, кліматичні флуктуації 2024-2025 років продемонстрували вражаючий потенціал продуктивності українських чорноземів за умов сприятливого зволоження. Аналіз зібраного врожаю показав безпрецедентне зростання ефективності на тлі вищих за норму опадів.

| Сільськогосподарська культура | Валовий збір 2024 (млн тонн) | Урожайність 2024 (ц/га) | Валовий збір 2025 (млн тонн) | Урожайність 2025 (ц/га) | Відсоток зміни урожайності |

| Зернові загалом | 49,938 | 48,0 | 57,913 | 52,6 | +9,6% |

| Кукурудза | 20,245 | 60,6 | 27,773 | 71,3 | +17,7% |

| Цукровий буряк | 10,709 | 479,7 | 11,020 | 553,6 | +15,4% |

| Соняшник | 9,684 | 18,5 | 9,230 | 19,1 | +3,2% |

Статистичні дані 6 переконливо свідчать, що вологолюбні культури (зокрема кукурудза та цукровий буряк) показали феноменальний приріст урожайності, досягнувши показників збільшення на 17,7% та 15,4% відповідно. Це стрімке зростання продуктивності стало критичним фактором виживання для багатьох вітчизняних аграрних підприємств, компенсуючи колосальні збитки, спричинені воєнними діями та логістичними обмеженнями експорту. Наступні п’ять років (до 2030 року) стануть вирішальними для формування нової географічної спеціалізації. Центральні, північні та західні області України остаточно переберуть на себе роль головних житниць, концентруючи основні обсяги виробництва найважливіших зернових та олійних культур.

Втрати від війни та інфраструктурні обмеження як бар’єри відновлення

Аналізуючи перспективи аграрного сектору на 2035-2040 роки, необхідно чітко усвідомлювати колосальний масштаб втрат, завданих військовою агресією Російської Федерації. За попередніми оцінками, війна завдала сільськогосподарському сектору понад 80 мільярдів доларів США прямих та непрямих збитків.1 З цієї суми близько 10 мільярдів доларів припадає на знищені фізичні активи (де 57% – це сільськогосподарська техніка та обладнання), а 70 мільярдів доларів – це втрачена вигода від недоотриманих доходів та збільшених транзакційних витрат.1

Найбільш довгостроковим та небезпечним наслідком є фізичне забруднення територій. За даними Національного управління з аеронавтики і дослідження космічного простору США (NASA), Україна втратила доступ до 5-7 мільйонів акрів родючих сільськогосподарських угідь (еквівалент 7,5% від загальної площі орних земель країни) через тимчасову окупацію, близькість до зони активних бойових дій та мінне забруднення.1 На сьогодні Україна є найбільш замінованою країною у світі: починаючи з 2022 року, понад 2 мільйони мін забруднили близько 23% її території.1 Процес гуманітарного та комерційного розмінування вимагатиме використання найсучасніших інноваційних технологій, включаючи безпілотні літальні апарати та сенсори, інтегровані з алгоритмами штучного інтелекту (ШІ) та машинного навчання, для точного картування небезпечних зон. Цей процес розтягнеться на десятиліття, і значна частина родючих земель на сході та півдні повернеться в економічний обіг не раніше 2035-2040 років.

Відповідно до макроекономічного моделювання Київської школи економіки (KSE), наслідки руйнувань настільки глибокі, що спираючись виключно на ринкові сили без зовнішнього донорського втручання, виробництво соняшнику, ячменю та пшениці очікується відновити до довоєнних рівнів лише до 2040 року.10 Сектори вирощування кукурудзи, жита, вівса та ріпаку можуть вийти на траєкторію повного відновлення лише на горизонті 2050 року, тоді як виробництво сої ризикує зазнати незворотного падіння.10

Довгострокові стратегії адаптації: Кліматично орієнтоване сільське господарство (CSA) (2035-2040)

Щоб мінімізувати безпрецедентні ризики волатильності врожаїв та максимізувати операційні прибутки, Україна змушена імплементувати концепцію Кліматично орієнтованого сільського господарства (Climate-Smart Agriculture, CSA). Це комплексний підхід, спрямований на реорієнтацію аграрних систем для забезпечення продовольчої безпеки в умовах зміни клімату, зменшення викидів парникових газів та підвищення загальної стійкості екосистем.2 Без реалізації стратегії CSA, згідно з прогнозами, вміст життєво необхідного гумусу в українських ґрунтах може знизитися на 4% вже до 2030 року за сценарієм “business-as-usual”.2

Перехід на модель CSA вимагає колосальних цільових капіталовкладень. За оцінками фахівців, розбудова систем кліматично розумного зрошення (Climate-Smart Irrigation, CSI), що використовує технології Інтернету речей (IoT), прецизійні ґрунтові сенсори, агродрони та автоматизовані системи управління ресурсами для запобігання втратам врожаю через надмірний або недостатній полив, потребуватиме безпрецедентних 4,8 мільярда доларів США інвестицій.2 Окрім захисту від посух, системи CSI зменшують викиди CO2 шляхом суттєвої оптимізації споживання електроенергії насосними станціями.

Другим критичним напрямком є масовий перехід на технології нульового обробітку ґрунту (No-till farming). Цей метод мінімізує механічне втручання в ґрунт, запобігаючи вітровій та водній ерозії, зберігаючи дорогоцінну вологу та радикально зменшуючи викиди парникових газів (оціночний потенціал скорочення становить 6,32 мільйона тонн CO2-еквівалента). Капітальні витрати на переоснащення технічного парку аграріїв під технології No-till на національному рівні оцінюються у 553 мільйони доларів США.2

Третім важливим напрямком є управління органічними добривами для підтримки балансу гумусу. За розрахунками, це вимагатиме інвестицій на рівні 41 мільйона доларів США, водночас забезпечуючи екологічний ефект у вигляді скорочення викидів на 2,87 мільйона тонн CO2-еквівалента.2 До 2035 року технології точного землеробства (Precision Agriculture Technologies, PAT), такі як системи диференційованого внесення нітрифікаторів (VRNT) та автоматичного водіння сільгосптехніки (machine guidance), повинні стати галузевим стандартом. Це дозволить скоротити надлишкове використання хімічних добрив на 8% та паливно-мастильних матеріалів на 2,8-5,4%, наближаючи українську агрономічну ефективність до найвищих європейських еталонів та мінімізуючи собівартість продукції.2

Нарешті, невід’ємним аспектом адаптації є крос-секторальна інтеграція аграрного сектору з енергетичним. Утилізація побічних продуктів тваринництва (гною) та рослинництва для великомасштабного виробництва біогазу та біометану здатна покрити до 11% потреб держави у природному газі або забезпечити генерацію до 19% від загального попиту на електроенергію.2 Це не лише скорочує викиди метану (на 2,3-2,8%), але й створює потужні децентралізовані джерела енергії для сільських громад.

Трансформація ринку землі

Зняття довготривалого та економічно деструктивного мораторію на продаж земель сільськогосподарського призначення в Україні запустило незворотний процес формування повноцінного, ліквідного ринку капіталу в аграрному секторі. Відкриття другого етапу ринку землі, що дозволило брати участь юридичним особам з 1 січня 2024 року, стало потужним каталізатором структурних змін, наслідки яких визначатимуть економічне, соціальне та демографічне обличчя українського села на десятиліття вперед.11

Динаміка капіталізації активів

Незважаючи на колосальні макроекономічні шоки та військові ризики, український ринок землі демонструє дивовижну стійкість та стабільне цінове зростання, підтверджуючи фундаментальну цінність цього активу. Протягом 2025 року ринок увійшов у фазу зрілості з передбачуваною ціновою динамікою, де фокус інвесторів змістився від простого накопичення земельного банку до оцінки якості ґрунтів та логістичної привабливості ділянок.13 За цей період середня ціна гектара сільськогосподарської землі зросла на 15%, досягнувши позначки у 2600 доларів США на кінець року.11 Експертні консенсус-прогнози вказують на збереження стабільного темпу зростання вартості землі на рівні 10-15% у твердій валюті щорічно щонайменше до 2030 року.11

Ціноутворення на землю в Україні має яскраво виражену географічну диференціацію, яка наразі майже повністю зумовлена фактором військової та логістичної безпеки. Найдорожчі землі сконцентровані у відносно безпечних західних та центральних регіонах країни. Рекордсменом є Івано-Франківська область, де ціни досягають 165 тисяч гривень за гектар. У Тернопільській області вартість гектара становить до 126 тисяч гривень, а у Львівській та Вінницькій областях ціни стабільно перевищують 80-100 тисяч гривень за гектар.13 Натомість у прифронтових зонах, які страждають від артилерійських обстрілів та порушеної логістики (Херсонська, Миколаївська, Запорізька області), ціни залишаються вкрай депресивними на рівні 35-38 тисяч гривень за гектар.13

Загалом, з моменту відкриття ринку в липні 2021 року до кінця 2025 року було укладено понад 396 тисяч угод купівлі-продажу, що охопили близько 877 тисяч гектарів (приблизно 4% від усіх посівних площ країни).15 Лише з січня по грудень 2025 року відбулося понад 115 тисяч транзакцій, в результаті яких змінили власника 340 тисяч гектарів землі.13 Ці дані підтверджують, що ринок є високоліквідним і здатним абсорбувати значні обсяги інвестиційного капіталу.

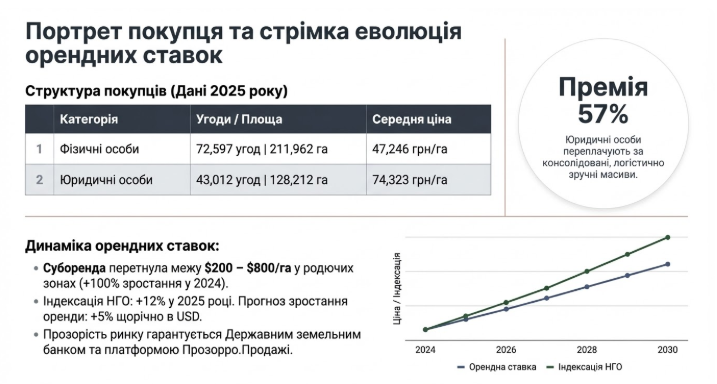

| Категорія покупців | Кількість угод (2025 рік) | Загальна площа (га) | Середня ціна за гектар (грн) |

| Фізичні особи | 72 597 | 211 962 | 47 246 |

| Юридичні особи | 43 012 | 128 212 | 74 323 |

Дані за 2025 рік демонструють цікавий феномен: юридичні особи платять суттєву премію за консолідовані земельні масиви. Середня ціна, сплачена корпоративним сектором, майже на 57% перевищує середню ціну, сплачену фізичними особами.13 Це пояснюється тим, що агрохолдинги та інвестиційні фонди готові переплачувати за великі, логістично зручні площі з чистою юридичною історією, що дозволяє їм застосовувати ефект масштабу в агровиробництві.

Еволюція орендних ставок

Паралельно зі зростанням капітальної вартості активу спостерігається стрімка динаміка орендних ставок. Ринок оренди отримав потужний інфляційний та спекулятивний імпульс восени 2024 року, коли ціни на суборенду в багатьох регіонах зросли більш ніж на 100%, перетнувши психологічну межу від 200 до понад 800 доларів США за гектар у найбільш родючих зонах.6

Основним інституційним драйвером гарантованого зростання офіційних орендних платежів є державний механізм індексації Нормативної грошової оцінки (НГО) землі. Оскільки переважна більшість договорів оренди (навіть для приватних паїв) юридично прив’язана до НГО, макроекономічна інфляція автоматично перекладається у вищі доходи землевласників. Наприклад, індекс споживчих цін за 2024 рік склав 112,0%, що призвело до автоматичного зростання НГО на 12% у 2025 році.11 За експертними моделями, до 2030 року орендна плата зростатиме в середньому на 5% щорічно саме в доларовому вимірі, забезпечуючи власникам землі стабільний пасивний грошовий потік (cash flow), хоча наразі дохідність від оренди (на рівні близько 5% річних) дещо відстає від темпів капітального подорожчання самої землі.14

Важливим кроком до транспарентності ринку стало створення Державного земельного банку та переведення всіх процесів передачі в оренду державних земель на платформу онлайн-аукціонів “Прозорро.Продажі”.11 Це остаточно виводить ринок із тіньового сектора корупційних домовленостей, формуючи єдиний, зрозумілий для іноземних та внутрішніх інвесторів публічний ціновий бенчмарк для всієї країни на горизонті до 2030 року.

Макроекономічні наслідки та формування латифундій нового типу (2035-2040 роки)

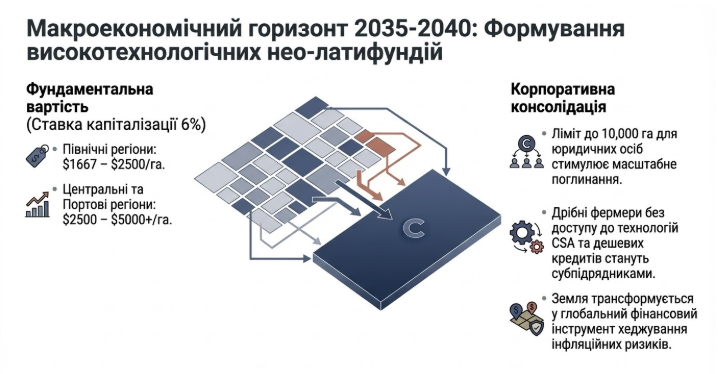

До 2035 року український ринок землі досягне стадії глибокої зрілості та насичення. Аналітичним орієнтиром для цієї стадії є розрахункова “справедлива макроекономічна вартість” українських чорноземів. За оцінками фінансових експертів, виходячи з консервативної середньої ставки капіталізації у 6%, справедлива вартість гектара у північних регіонах повинна становити від 1667 до 2500 доларів США (за умови орендної ставки 100-150 доларів), а в центральних областях та ключових регіонах поблизу портів – від 2500 до 5000 доларів США і вище (за умови оренди 100-300 доларів).17 Наближення реальних транзакційних цін до цих фундаментальних показників триватиме протягом усього наступного десятиліття. Згідно з чинним законодавством, до 2030 року ціна викупу землі орендарем не може бути нижчою за її НГО, що захищає дрібних власників від спекулятивного скуповування за безцінь.15

Фундаментальним соціально-економічним трендом періоду 2030-2040 років стане активна та агресивна консолідація земельних банків юридичними особами. Вже у 2025 році частка юридичних осіб серед покупців стрімко зросла, сягнувши 39% у середині року.11 Законодавство дозволяє юридичним особам акумулювати до 10 000 гектарів (на відміну від ліміту у 100 гектарів для фізичних осіб на першому етапі ринку).12 Хоча пряма купівля землі іноземцями наразі заборонена, іноземні суб’єкти мають право на довгострокову оренду, а також можуть виступати кредиторами українських корпорацій.12

До 2040 року цей процес логічно призведе до формування потужного класу корпоративних землевласників – високотехнологічних нео-латифундій. Дрібні фермери, які не зможуть забезпечити високу операційну рентабельність, впровадити дорогі технології CSA (описані в розділі 2.6) або отримати доступ до дешевих довгострокових кредитів для викупу землі, будуть поступово витіснені з ринку або перетворяться на сервісних субпідрядників великих агрохолдингів. Земля остаточно перетвориться на фінансовий інструмент, і інвестиції в неї розглядатимуться глобальними гравцями як один із найбільш надійних способів хеджування інфляційних ризиків та збереження капіталу з гарантованою прибутковістю на довгостроковому горизонті.

Геополітика морської логістики

Аграрний, металургійний та хімічний експорт України критично залежить від безперебійного функціонування морської логістики. Блокада традиційних чорноморських портів військово-морським флотом Російської Федерації на початку повномасштабного вторгнення завдала колосального удару по глобальній продовольчій безпеці та призвела до рекордних цінових шоків на світових ринках продовольства.18 Хоча завдяки безпрецедентним дипломатичним та військовим зусиллям Україні вдалося частково деблокувати Чорне море, довгострокова конкурентоспроможність українського експорту на світових ринках опиняється перед лицем масштабних геополітичних та кліматичних викликів.

Вразливість Чорноморського коридору та вплив глобальних макроекономічних дисбалансів (Прогноз до 2030 року)

До 2030 року функціонування Чорноморського логістичного коридору залишатиметься обтяженим екстремально високими безпековими та страховими преміями. За час конфлікту транспортна інфраструктура України адаптувалася: відбувся масштабний зсув експортних потоків від портів річки Дунай (частка яких впала з 45% у 2023 році до 13% у 2024 році) назад до глибоководних портів Великої Одеси (Чорноморськ, Одеса, Південний), які у 2024 році забезпечили обробку 85% усього морського експорту зернових та олійних культур.19 Морський транспорт відновив своє домінування, забезпечуючи 92% експорту, тоді як частка залізниці впала з 15% до 7%.19

Однак, вартість цієї логістики формується не лише на внутрішньому ринку, але й під тиском глобальних факторів. Балтійський фрахтовий індекс (Baltic Dry Index, BDI) став щоденним індикатором виживання для вітчизняних експортерів. Флуктуації ставок на судна класу Panamax здатні зсунути ціни FOB (Free On Board) на пшеницю на 10-15 доларів США за тонну.20 Для борошномельних підприємств Північної Африки чи Європи така різниця є вирішальною при виборі між українським зерном та пропозиціями конкурентів з Франції чи Південної Америки.20

Додатковим стратегічним тягарем є глобальні логістичні вузькі місця (choke points). Зміна клімату спричиняє рекордні посухи, що обмежують пропускну здатність Панамського каналу та знижують рівень води у ключових річкових артеріях (Рейн в Європі, Міссісіпі в США).20 Найбільш критичним для України є загострення безпекової ситуації в Червоному морі. Атаки єменських хуситів на торговельні судна змусили багатьох світових перевізників відмовитися від маршруту через Суецький канал на користь довгого обходу навколо Африки (через мис Доброї Надії). Цей вимушений детур додає від 7 до 10 днів до загального транзитного часу і збільшує вартість кожного рейсу на астрономічні суми до 1 мільйона доларів США.20 Для українських експортерів, які традиційно постачають мільйони тонн зерна на швидкозростаючі ринки Азії (зокрема до Індонезії, Китаю та Бангладеш), такі затримки та цінові шоки означають критичну втрату конкурентної переваги. Іноземні покупці часто змушені переплачувати від 5 до 10 доларів за тонну лише за те, щоб покрити “премію за ризик” при закупівлях з Чорноморського регіону.20

Північний морський шлях (NSR) як екзистенційна стратегічна загроза на горизонті 2035-2040 років

Найбільш масштабним, тектонічним геополітичним викликом для логістики українського експорту у середньо- та довгостроковій перспективі є танення арктичних льодів внаслідок глобального потепління та поступове відкриття Північного морського шляху (Northern Sea Route, NSR) для масштабної комерційної навігації. Цей шлях пролягає вздовж арктичного узбережжя Російської Федерації і з’єднує Тихий океан з Атлантичним.

Згідно з кліматичними моделями та навігаційними прогнозами, на горизонті 2035-2040 років Північний морський шлях буде придатним для проходження звичайних вантажних суден без постійної потужної льодокольної підтримки протягом більшої частини року, а до 2050 року може стати майже цілорічним транзитним коридором.21 Комерційні переваги цього маршруту є безпрецедентними. Логістичний аналіз чітко демонструє фундаментальний зсув у глобальній торгівлі: Північний морський шлях дозволяє скоротити фізичну відстань між ключовими індустріальними портами Азії (зокрема Китаю, Південної Кореї та Японії) та Північної Європи на 30-50% порівняно з південними маршрутами. Час транзиту зменшується вдвічі: з традиційних 35-40 днів (при використанні Суецького каналу) до безпрецедентних 20-25 днів.20 Більше того, у вересні 2025 року Китай, подолавши скептицизм західних логістів, вже запустив перше регулярне контейнерне сполучення цим маршрутом (судно успішно здійснило перехід з порту Нінбо), фактично підтвердивши стратегічну та технологічну життєздатність арктичного коридору.20

Розвиток NSR є не просто логістичним проєктом, а ключовим елементом стратегічного політичного та економічного альянсу між Російською Федерацією та Китаєм (в рамках ініціативи “Полярного шовкового шляху” або “Льодового шовкового шляху”).23 Для Пекіна розбудова цього маршруту має першочергове значення для вирішення стратегічної “Малаккської дилеми” – надмірної залежності експорту та енергетичного імпорту КНР від вузької Малаккської протоки, яка в разі глобального конфлікту може бути легко заблокована військово-морськими флотами США та їхніх регіональних союзників.23 Для Москви – це історичний шанс монетизувати своє арктичне узбережжя, інтегрувати власну сировинну економіку з китайським промисловим гігантом, обійти західні санкційні обмеження та створити логістичну артерію, що перебуває поза зоною прямого контролю чи вогневого впливу НАТО.25 Окрім банального скорочення часу, цей маршрут дозволяє повністю уникнути волатильних та конфліктогенних регіонів Близького Сходу та Африканського Рогу.

Для України перспектива повноцінного запуску та комерціалізації NSR до 2040 року несе екзистенційні економічні загрози. Дешевша, безпечніша та вдвічі швидша логістика з російських арктичних, сибірських та далекосхідних портів дозволить російському зерну, нафті, скрапленому газу та мінеральним добривам остаточно домінувати на стратегічно важливому ринку Китаю та всієї Південно-Східної Азії.20 Вони просто витіснять українську продукцію, яка залишатиметься обтяженою високими витратами довгого, ризикованого транзиту через Босфор, нестабільний Суецький канал та Індійський океан.

Потенціал Серединного коридору (TITR) та європейська інтеграція

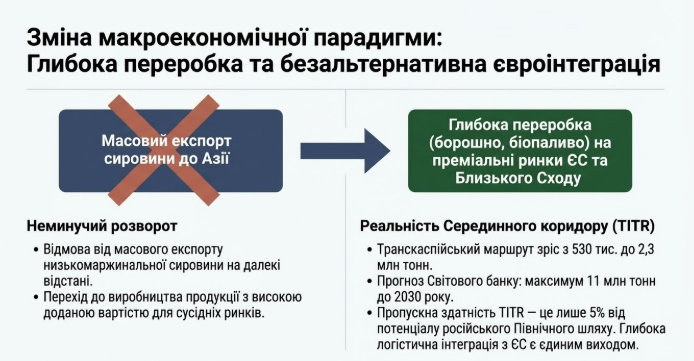

Щоб вижити в умовах жорсткої конкуренції з NSR, Україна буде змушена кардинально змінити парадигму своєї макроекономічної та експортної стратегії. По-перше, неминучою є відмова від масового експорту низькомаржинальної дешевої сировини на далекі азійські відстані на користь розбудови потужностей глибокої переробки аграрної продукції всередині країни (виробництво борошна, амінокислот, біопалива тощо). По-друге, логістичні потоки будуть природно переорієнтовані на більш близькі та преміальні ринки Європейського Союзу, Близького Сходу та Північної Африки.

Як сухопутну альтернативу вразливим морським шляхам та російському Північному коридору експерти розглядають розвиток Транскаспійського міжнародного транспортного маршруту (TITR, або Серединний коридор). Це мультимодальна мережа залізниць та поромних переправ, що з’єднує Китай з Європою через Центральну Азію, Каспійське море, Південний Кавказ та Чорне море.26 Обсяги торгівлі цим маршрутом демонструють вражаюче зростання: з 530 тисяч тонн у 2021 році до 2,3 мільйона тонн у 2023 році.26 Світовий банк прогнозує, що за умови належних інвестицій в інфраструктуру пропускна здатність TITR може досягти 11 мільйонів тонн вже до 2030 року.26 Однак, незважаючи на позитивну динаміку, інфраструктура Серединного коридору все ще є застарілою, обтяженою численними митними бар’єрами та вузькими місцями в портах Каспійського моря. Наразі його пропускна здатність становить лише близько 5% від потужності російського Північного коридору 26, і він об’єктивно не здатен повністю замістити обсяги глибоководної морської логістики для таких великотоннажних вантажів, як українське зерно чи руда. Тому євроінтеграція транспортних мереж України залишається безальтернативним вектором збереження макроекономічної стабільності.

Енергетична безпека та архітектура переходу

Повномасштабна війна з безжальною жорстокістю виявила фундаментальну стратегічну вразливість централізованої радянської моделі енергосистеми. Систематичне знищення значної частини генеруючих потужностей, трансформаторних підстанцій та розподільчих мереж внаслідок масованих ракетно-дронових ударів (лише за перші роки війни Росія випустила понад 2000 ракет і дронів по енергетичних об’єктах 27) завдало системі збитків, які Світовий банк станом на грудень 2024 року оцінив у катастрофічні 20,5 мільярда доларів США.27 Цей безпрецедентний виклик змусив Україну прискорити розробку та імплементацію “нової архітектури енергетичної стійкості”, принципи якої визначатимуть розвиток сектору не лише в період відбудови, але й до 2050 року. Ця стратегія, підтримана рекомендаціями Міжнародного енергетичного агентства (IEA), базується на 10 стовпах стійкості, серед яких ключовими є: децентралізація, фізичний захист інфраструктури, цифрова безпека та глибока інтеграція в європейську енергомережу ENTSO-E.28

Динамічне ціноутворення, акумуляція та мікромережі (Прогноз на 5 років – до 2030 року)

Фундаментом нової, післявоєнної енергомоделі стане запровадження ринкових механізмів управління попитом та децентралізація генерації. До 2030 року очікується повноцінне законодавче та технологічне впровадження динамічних тарифів на електроенергію для всіх категорій населення та комерційних споживачів.29 Ця система, функціонування якої стане можливим завдяки тотальному покриттю країни смарт-лічильниками (Smart Meters), дозволить споживачам радикально оптимізувати свої фінансові витрати. Суть динамічного ціноутворення полягає в тому, що ціна на кіловат-годину змінюється щогодини відповідно до оптових цін на ринку “на добу наперед”.29 Споживачі будуть економічно стимульовані використовувати енергоємні прилади у години надлишкової та дешевої генерації (переважно вночі або в полуденні години під час пікової роботи сонячних електростанцій) та мінімізувати споживання у години вечірнього пікового дефіциту, коли ціни можуть зростати у кілька разів.

Такий ринковий підхід стимулюватиме масове встановлення індивідуальних систем накопичення енергії (батарей ємністю від 5 до 30 кВт*год) у домогосподарствах, ОСББ та на підприємствах.6 Акумулятори заряджатимуться вночі за дешевим “нічним” тарифом і віддаватимуть енергію в мережу або покриватимуть власні потреби будинку під час дорогого вечірнього піку. У масштабах країни це дозволить збалансувати загальнонаціональну Об’єднану енергетичну систему (ОЕС) та суттєво зменшить потребу у будівництві додаткових дорогих і неекологічних високоманеврових генеруючих потужностях (наприклад, вугільних або старих газових блоків).30 Законодавча база для інтеграції Установок зберігання енергії (УЗЕ) вже імплементується урядом, що створює колосальний внутрішній ринок для інжинірингових компаній, які спеціалізуються на рішеннях для “розумного дому”, мікромереж (microgrids) та локальної акумуляції.29

Термомодернізація житлового фонду та теплові насоси (2035-2040 роки)

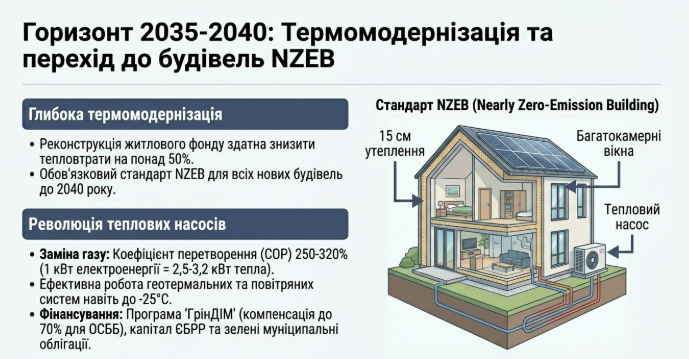

Найбільшим, досі не реалізованим резервом енергозбереження та декарбонізації в Україні є вкрай неефективний житловий сектор. Затверджена урядом масштабна “Стратегія термомодернізації будівель України до 2050 року” передбачає глибинне оновлення фонду нерухомості з поступовим та обов’язковим переходом до проєктування та зведення споруд із майже нульовим рівнем споживання енергії (Nearly Zero-Emission Buildings, NZEB) вже до 2040 року.31 Це стратегічне рішення є не просто питанням виконання європейських екологічних директив, але й суворим питанням фізичного виживання нації в умовах потенційних екстремальних зимових температур, обмежених запасів палива та перманентної загрози перебоїв з централізованим теплопостачанням.

Глибокий інженерно-економічний аналіз, проведений спільно з європейськими інституціями, показує, що найвищу фінансову та енергетичну віддачу на горизонті 10-20 років дає виключно комплексна реконструкція об’єктів.33 Вона включає: створення замкнутого теплового контуру (глибоке утеплення фасадів товщиною понад 15 см, дахів та підвалів), встановлення сучасних багатокамерних склопакетів, що у сукупності здатне знизити тепловтрати будівлі на понад 50%.6 Однак ключовим елементом є заміна застарілого централізованого газового або неефективного електричного опалення на інноваційні високоефективні теплові насоси.

Теплові насоси, що працюють за принципом зворотного термодинамічного циклу Карно, демонструють вражаючий коефіцієнт перетворення (COP) на рівні 250-320% (тобто на 1 витрачений кВт електроенергії виробляють 2,5-3,2 кВт теплової енергії).33 Перехід на такі системи генерує колосальну економію на експлуатаційних витратах протягом усього 20-річного життєвого циклу обладнання, з лишком компенсуючи високі стартові капіталовкладення.33 Особливо перспективними для сільської місцевості, котеджних містечок та об’єктів соціальної інфраструктури стануть сучасні геотермальні та вдосконалені повітряні теплові насоси (наприклад, на базі 290-го фреону), які здатні ефективно витягувати тепло з навколишнього середовища навіть за критичних від’ємних температур до -25°C, значно перевершуючи за економічністю прямі електричні або твердопаливні котли.6

Для фінансування цієї масштабної трансформації вже формується екосистема пільгового кредитування та грантової підтримки. Яскравим прикладом є програма “ГрінДІМ” від Фонду енергоефективності, яка пропонує Об’єднанням співвласників багатоквартирних будинків (ОСББ) компенсацію до 70% вартості обладнання та матеріалів при встановленні сонячних електростанцій та теплових насосів.31 Проте, масштабування процесу на мільйони квадратних метрів по всій країні вимагатиме залучення десятків мільярдів євро з боку приватного капіталу, муніципальних зелених облігацій та міжнародних фінансових організацій (ЄБРР, Світовий банк).34

Ренесанс ядерної енергії (SMR) та видобуток сланцевого газу (2040-2050 роки)

Згідно з детальним макроекономічним моделюванням Карбоново-нейтрального сценарію до 2050 року, сукупний попит на електроенергію в Україні подвоїться (зростання до понад 267 ТВтгод на рік) внаслідок невідворотної масштабної електрифікації всіх секторів економіки – від промислових процесів до розгортання мільйонних парків електромобілів (EV) та систем теплозабезпечення.34 Відповідно, прискорений розвиток відновлюваних джерел енергії (ВДЕ) – насамперед промислової та розподіленої сонячної та вітрової генерації – матиме вирішальне значення. Згідно з Національним планом, частка ВДЕ у загальному енергобалансі повинна зрости до амбітних 27% вже до 2030 року (у 2020 році вона становила 9,3%), а до 2060 року сонячна та вітрова генерація мають забезпечувати фантастичні 64% загального виробництва струму (близько 188 ТВтгод).12

Проте провідні інженери та енергетичні експерти серйозно застерігають від ілюзорної віри у можливість побудови надійної енергосистеми виключно на базі нестабільних джерел сонця та вітру.6 Негативний досвід зимових енергетичних колапсів у деяких країнах Євросоюзу (зокрема в Німеччині у 2026 році), спровокованих зупинкою вітрових турбін через обледеніння лопатей під час тривалих антициклонів з низькими температурами, безапеляційно свідчить про життєву необхідність збереження потужної надійної базової (base-load) та високоманеврової генерації. Ця генерація повинна бути здатною гарантувати стабільну частоту струму в мережі за будь-яких, навіть найекстремальніших погодних аномалій або затяжних зимових періодів без сонця та вітру (так званих “dunkelflaute”).6

Усвідомлюючи цей технологічний імператив, Україна робить стратегічну довгострокову ставку на два ключові компоненти: розвиток сучасної ядерної енергетики наступного покоління та розкриття колосального потенціалу власних вуглеводнів. В ядерному секторі очікується масове спорудження малих модульних реакторів (Small Modular Reactors, SMR). Ці установки значно безпечніші, дешевші у зведенні та гнучкіші в експлуатації порівняно зі старими радянськими гігантами ВВЕР. Зокрема, американська корпорація Holtec International спільно з “Енергоатомом” вже підписала угоду, що передбачає розгортання до 20 таких установок моделі SMR-160 в Україні, перші з яких можуть бути підключені до мережі та дати струм вже до березня 2029-2030 років (на майданчику Рівненської АЕС).36 Це забезпечить країну необхідною децентралізованою, стійкою до ракетних атак базовою потужністю з нульовим викидом вуглецю.

Не менш важливою складовою геополітичного та енергетичного виживання є переоцінка потенціалу видобутку сланцевого газу. Україна володіє одними з найбільших нерозвіданих покладів сланцевого газу на Європейському континенті. За оцінками Управління енергетичної інформації США (EIA), вітчизняні надра приховують близько 128 трильйонів кубічних футів технічно видобувних ресурсів сланцевого газу, з яких 76 трильйонів зосереджено лише в перспективному Дніпровсько-Донецькому басейні.37 Після тривалого періоду стагнації, об’єктивно спричиненого початком російської агресії у 2014 році, окупацією Криму та виходом з проектів таких глобальних енергетичних гігантів, як Chevron та Royal Dutch Shell, стратегічний інтерес транснаціонального капіталу до українських надр стрімко відновлюється.

Національна акціонерна компанія “Нафтогаз” у тісному партнерстві з урядовими структурами Сполучених Штатів Америки ініціювала низку проривних проектів з видобутку та енергоефективності в рамках двосторонньої Угоди про критичні мінерали.38 Уряд України публічно заявив, що ключовим юридичним інструментом для захисту прав інвесторів та залучення багатомільярдного американського капіталу в сектор надрокористування стануть Угоди про розподіл продукції (Production Sharing Agreements, PSA), які гарантують стабільність податкового навантаження на десятки років вперед.39 Крім того, фінансування проектів підтримуватиметься новоствореним Американсько-українським інвестиційним фондом відбудови (за активної участі Американської корпорації з фінансування міжнародного розвитку – DFC), що знімає більшість політичних ризиків для корпорацій.39

У перспективі 2030-2040 років повномасштабна комерційна розробка Дніпровсько-Донецького басейну на сході та Олеської площі на заході України із застосуванням сучасних, екологічно збалансованих технологій горизонтального буріння та багатостадійного гідророзриву пласта (фрекінгу) дозволить державі досягти недосяжної раніше мети. Україна зможе не лише повністю та назавжди забезпечити власну енергетичну незалежність від імпорту, але й перетворитися на потужного гравця, гаранта енергетичної безпеки для країн Східної та Центральної Європи в турбулентний період їхнього переходу до повністю безвуглецевої економіки. Сланцевий газ виступатиме ідеальним та відносно чистим “перехідним паливом” (transition fuel), що підтримуватиме роботу новітніх високоефективних маневрових газових турбін, критично необхідних для добового та сезонного балансування нестабільної генерації сонячних та вітрових парків.30 Додатковим стратегічним проектом до 2040 року стане модернізація української газотранспортної системи під статус “hydrogen ready” – для експорту екологічно чистого водню (зеленого, виробленого з ВДЕ, або рожевого, виробленого за допомогою атомної енергії) трубопровідним коридором до індустріальних центрів Європейського Союзу (зокрема до Німеччини через Словаччину та Чехію).37

Синтетичні висновки та макропрогноз розвитку (2030, 2035, 2040 роки)

Глибинний аналіз зібраного масиву макроекономічних, кліматичних, технологічних та геополітичних даних дозволяє сформувати чіткий, хронологічно структурований таймлайн ключових системних трансформацій, які очікують державу протягом наступних п’ятнадцяти років. Успішне проходження цих критичних етапів вимагатиме від суспільства та політичних еліт жорсткої політичної волі, безперервного впровадження технологічних інновацій, ефективної боротьби з корупцією та залучення безпрецедентних за масштабами обсягів глобального інвестиційного капіталу.

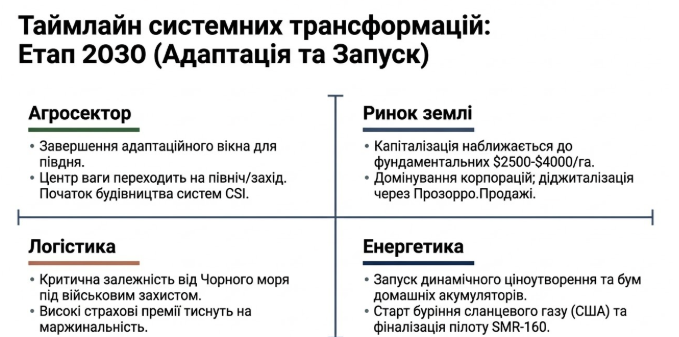

Горизонт 5 років (до 2030 року):

- Агропромисловий комплекс: Завершення вузького адаптаційного вікна для південних регіонів. Початок проектування та будівництва масштабних іригаційних систем нового покоління. Центр ваги виробництва ключових культур (кукурудзи, соняшника, сої) остаточно та незворотно закріпиться у центральних, північних та західних областях держави, що вимагатиме розбудови там нових елеваторних та логістичних потужностей. Активний запуск комерційних пілотних проєктів з виробництва біометану та біогазу з відходів агросектору для потреб місцевих громад.

- Ринок землі: Консолідація ринку та стабілізація правил гри. Ціна за один гектар чорнозему стрімко наблизиться до своїх фундаментальних економічних показників (в діапазоні 2500-4000 доларів США). Домінування на ринку великих юридичних осіб, агрохолдингів та спеціалізованих інституційних інвестиційних фондів. Орендні ставки стабілізуються, а ринок стане прозорим завдяки тотальній діджиталізації та роботі Державного земельного банку через платформу “Прозорро.Продажі”.

- Морська логістика: Україна продовжуватиме критично покладатися на глибоководний Чорноморський логістичний коридор, який функціонуватиме під парасолькою військового захисту та міжнародного тиску. Альтернативні сухопутні та річкові шляхи через країни Східної Європи виконуватимуть допоміжну роль. Загальні логістичні та страхові витрати експортерів залишатимуться об’єктивно високими, тиснучи на маржинальність бізнесу.

- Енергетична інфраструктура: Повноцінний запуск та законодавче врегулювання механізмів динамічного ціноутворення на електроенергію для всіх категорій споживачів. Справжній бум на роздрібному ринку домашніх систем накопичення енергії (батарей) та розподіленої сонячної генерації на дахах підприємств і приватних домогосподарств. Початок активної геологорозвідки та буріння на поклади сланцевого газу за участі американського капіталу та технологій. Введення в експлуатацію або фінальна стадія будівництва перших малих модульних реакторів (SMR) на заміну зруйнованій вугільній генерації.

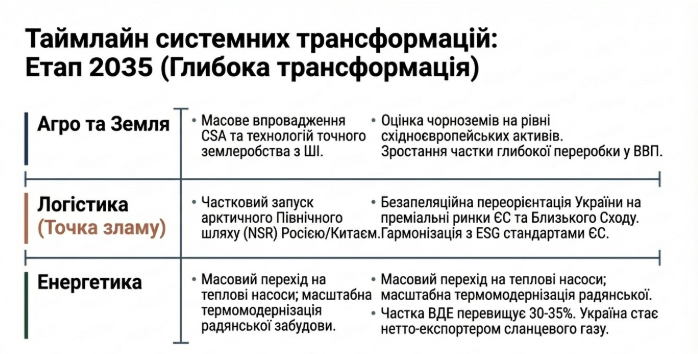

Горизонт 10 років (до 2035 року):

- Сільське господарство: Широке, галузеве впровадження концепції Кліматично орієнтованого сільського господарства (CSA) та передових технологій точного землеробства (PAT), включаючи використання штучного інтелекту для аналізу ґрунтів та управління дронами. Українські чорноземи будуть максимально капіталізовані та оцінюватимуться іноземними аудиторами на рівні східноєвропейських активів (Польща, Румунія). Кардинальне збільшення частки об’єктів глибокої переробки аграрної сировини (заводи з виробництва біоетанолу, амінокислот, готових харчових продуктів) у структурі національного ВВП.

- Глобальна логістика: Різке посилення цінової та транзитної конкуренції на преміальних азійських ринках через частковий запуск Північного морського шляху (NSR) Росією та Китаєм для цілорічної комерційної навігації. Цей макроекономічний шок змусить український агросектор та металургію остаточно та безповоротно переорієнтуватися на європейські ринки, ринки Близького Сходу та Північної Африки, що, у свою чергу, потребуватиме повної гармонізації стандартів якості та екологічності продукції (ESG критерії) з вимогами ЄС.

- Енергетична незалежність: Масове, стимульоване державними та європейськими субсидіями, переведення житлового та комерційного секторів на високоефективні теплові насоси. Проведення масштабної, загальнонаціональної кампанії з глибинної термомодернізації будівель радянської забудови. Частка ВДЕ в балансі стійко перевищить 30-35%. Сланцевий газ з вітчизняних родовищ, видобутий за угодами PSA, почне активно заміщувати європейський імпорт, перетворюючи Україну на нетто-експортера енергоресурсів на континенті.

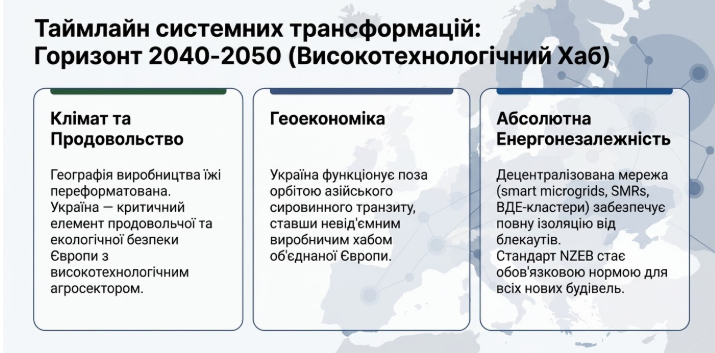

Горизонт 15 років і далі (до 2040-2050 років):

- Кліматичні макрозрушення (незалежно від того, чи зафіксується антропогенне потепління, чи планета увійде в тривалу фазу макроциклічного сонячного похолодання) призведуть до остаточного переформатування географії глобального виробництва базових харчових продуктів. Україна, завдяки своєму унікальному географічному положенню, колосальним запасам прісної води та повністю адаптованому високотехнологічному агросектору нового типу, безальтернативно закріпить за собою статус критичного елемента продовольчої та екологічної безпеки всього Європейського континенту.

- Арктичний Північний морський шлях перетвориться на одну з головних глобальних логістичних артерій, що остаточно змінить геоекономічний баланс сил в Євразії. У цій новій реальності Україна повноцінно функціонуватиме поза орбітою азійського сировинного транзиту, ставши невід’ємним, високоінтегрованим виробничим, технологічним та енергетичним хабом об’єднаної Європи.

- Національна енергосистема набуде безпрецедентного рівня гнучкості та стійкості. Вона буде повністю децентралізованою, базуючись на інтелектуальних мікромережах (smart microgrids), потужних кластерах відновлюваних джерел, гігантських акумуляторних парках та розподіленій мережі малих модульних ядерних реакторів. Така конфігурація забезпечить абсолютну ізоляцію економіки від ризиків каскадних системних блекаутів та ворожих атак. Жорсткі стандарти будівництва NZEB (будівлі з майже нульовим споживанням енергії) стануть обов’язковою, рутинною нормою для проектування та зведення абсолютно всіх нових житлових, комерційних та адміністративних споруд в Україні.

Підсумовуючи вищевикладене, наступні п’ятнадцять років вимагають від Української держави та її суспільства фундаментального зсуву в мисленні: від реактивного реагування на поточні політичні чи військові кризи до проактивного створення нових, високотехнологічних індустрій та інституцій. Здатність держави, корпоративного сектору та громадянського суспільства синхронно адаптуватися до кліматичних аномалій, ефективно капіталізувати земельні ресурси без втрати їхньої якості, інтегрувати найпередовіші енергетичні технології (від SMR до теплових насосів) та вибудувати надійну логістику поза межами традиційних геополітичних вузьких місць – саме ці фактори визначать масштаб та успіх українського економічного дива у середині двадцять першого століття.

Інститут соціальної динаміки та безпеки KRONOS

У розслідуванні активно використовувалися інструменти OSINT та штучний інтелект, зокрема моделі Gemini та Grok. Методи OSINT дозволили збирати та аналізувати відкриті дані з різних джерел, включаючи соціальні мережі, публічні бази даних та веб-ресурси. Gemini забезпечував глибокий аналіз текстових даних, виявлення закономірностей та прогнозування, тоді як Grok, створений xAI, використовувався для обробки складних запитів та генерування точних висновків на основі великих обсягів інформації. Поєднання цих технологій дозволило значно пришвидшити процес розслідування, підвищити точність отриманих результатів та виявити зв’язки, які могли б залишитися непоміченими традиційними методами.

Джерела:

- 1,000 Days of Ukraine-Russia’s War: Projections vs. Reality – farmdoc daily, https://farmdocdaily.illinois.edu/2024/12/1000-days-of-ukraine-russias-war-projections-vs-reality.html

- Ukraine Country Climate and Development Report: Agriculture – Kyiv School of Economics, https://kse.ua/wp-content/uploads/2024/03/CSA_en.pdf

- Ukraine’s Climate Change Adaptation Communication to UNFCCC, https://unfccc.int/sites/default/files/2025-05/Ukraine%201st%20Adaptation%20Communication.pdf

- Ukraine. Building Climate Resilience in Agriculture and Forestry – World Bank Document, https://documents1.worldbank.org/curated/en/893671643276478711/pdf/Ukraine-Building-Climate-Resilience-in-Agriculture-and-Forestry.pdf

- Ukrainian Farmers Must Adapt to Climate Change Now – AgroReview, https://agroreview.com/en/newsen/crops/ukrainian-farmers-need-adaptation-climate/

- Гренландия,_зачем_она_нужна_США (1).pdf

- Zharkova: Modern Grand Solar Minimum and its Impact on the Terrestrial Environment, https://scienceofclimatechange.org/zharkova-modern-grand-solar-minimum-and-its-impact-on-the-terrestrial-environment/

- Modern Grand Solar Minimum will lead to terrestrial cooling – PMC – NIH, https://pmc.ncbi.nlm.nih.gov/articles/PMC7575229/

- Solar Minimum Approaching | A Mini Ice Age? | Almanac.com, https://www.almanac.com/solar-minimum-approaching-mini-ice-age

- Agricultural Outlook Ukraine May 2023 | Agroberichten Buitenland, https://www.agroberichtenbuitenland.nl/documenten/2023/06/13/kse-agricultural-outlook-ukraine

- Скільки коштуватиме земля та якою буде вартість оренди удля …, https://agropolit.com/spetsproekty/1061-tsina-zemli-ta-orenda-zemli-chogo-chekati-agrariyam-ta-vlasnikam-payiv-u-2026-rotsi

- Ukraine: Agricultural Policy Monitoring and Evaluation 2025 – OECD, https://www.oecd.org/en/publications/2025/10/agricultural-policy-monitoring-and-evaluation-2025_354e7040/full-report/ukraine_0e71d61e.html

- Ukraine’s Agricultural Land Market Shows Stable Growth in 2025 – Oj – Odessa Journal, https://odessa-journal.com/in-ukraine-340000-hectares-of-agricultural-land-were-sold-over-the-course-of-a-year

- Agricultural Land Prices in Ukraine to Hit $2200 by 2025 – AgroReview, https://agroreview.com/en/agro-events/the-price-agricultural-land-ukraine/

- The real cost of 1 hectare of agricultural land in Ukraine has already exceeded 1.5-2.5 thousand dollars, https://graintrade.com.ua/en/novosti/realna-vartist-1-ga-silgospzemli-v-ukraini-vzhe-perevishila-15-25-tis-dolariv.html

- Ukraine’s Farmland Market: USD 1500–6000/ha and Declining Returns – Latifundist.com, https://latifundist.com/en/blog/read/3186-odnushka-bilya-metro-chi-gektar-zemli-u-shcho-sogodni-vigidnishe-investuvati-abo-chim-zhive-rinok-zemli-v-2026-rotsi

- Реальна вартість землі в Україні: аналіз та прогнози – РБК-Україна, https://www.rbc.ua/rus/news/realna-vartist-zemli-ukrayini-analiz-ta-prognozi-1738240088.html

- The Black Sea Grain Initiative: What it is, and why it’s important for the world – UNCTAD, https://unctad.org/news/black-sea-grain-initiative-what-it-and-why-its-important-world

- Ukraine Grain Transportation, Published June 2025 – Agricultural Marketing Service, https://www.ams.usda.gov/sites/default/files/media/UkraineJune2025.pdf

- From fields to ports: How logistics and energy costs reshape grain competitiveness, https://millermagazine.com/blog/from-fields-to-ports-how-logistics-and-energy-costs-reshape-grain-competitiveness-6450

- The Northern Sea Route: How Likely Is It to Change the Global Trade Map? – BTU AI, https://btuai.ge/en/the-northern-sea-route-how-likely-is-it-to-change-the-global-trade-map/

- Changing Arctic Northern Sea Route and Transpolar Sea Route: A Prediction of Route Changes and Navigation Potential before Mid-21st Century – MDPI, https://www.mdpi.com/2077-1312/11/12/2340

- Arctic Geopolitics: Strategic Stakes for China, Russia and the U.S., https://www.geopoliticalmonitor.com/arctic-geopolitics-strategic-stakes-for-china-russia-and-the-u-s/

- Melting Arctic to Open Up New Trade Routes and Geopolitical Flashpoints – Bradley, https://www.bradley.com/insights/publications/2023/08/melting-arctic-to-open-up-new-trade-routes-and-geopolitical-flashpoints

- Northern Sea Route Is About Politics, Not Global Commerce | CBS, https://www.cbs.dk/en/about-cbs/profile/news-cbs/news/northern-sea-route-about-politics-not-global-commerce

- There’s an alternative to Russian-based trade routes—but it needs support from the US, EU, and Turkey – Atlantic Council, https://www.atlanticcouncil.org/blogs/turkeysource/theres-an-alternative-to-russian-based-trade-routes-but-it-needs-support-from-the-us-eu-and-turkey/

- Ukraine’s energy sector is a key battleground in the war with Russia – Brookings, https://www.brookings.edu/articles/ukraines-energy-sector-is-a-key-battleground-in-the-war-with-russia/

- Key lessons from Ukraine can inform energy resilience planning …, https://www.iea.org/news/key-lessons-from-ukraine-can-inform-energy-resilience-planning-worldwide

- Dynamic Electricity Price Tariffs, https://cruie-live-96ca64acab2247eca8a850a7e54b-5b34f62.divio-media.com/documents/Dynamic_Electricity_Price_Tariffs_-_Decision_Paper_002.pdf

- Розпорядження від 13.08.2024 № 761-р Про затвердження Національного плану дій з відновлюваної енергетики на період до 2030 року та плану заходів з його виконання – БУДСТАНДАРТ Online, https://online.budstandart.com/ua/catalog/doc-page.html?id_doc=110634

- довгострокова стратегія низьковуглецевого розвитку україни до …, https://me.gov.ua/download/ba4565a8-544b-4c90-af84-49b2b718f629/file.pdf

- Затверджено Стратегію термомодернізації будівель України до 2050 року, https://mindev.gov.ua/news/zatverdzheno-stratehiiu-termomodernizatsii-budivel-ukrainy-do-2050-roku

- Rebuilding better and faster – why energy efficiency is key for Ukraine – IEA, https://www.iea.org/commentaries/rebuilding-better-and-faster-why-energy-efficiency-is-key-for-ukraine

- Rebuilding Ukraine with a Resilient, Carbon-Neutral … – UNECE, https://unece.org/sites/default/files/2023-07/EN_Rebuilding%20Ukraine%20with%20a%20Resilient%20Carbon-Neutral%20Energy%20System_V8.pdf

- A Ukraine planning framework for the energy-efficient reconstruction of buildings | BUILD UP, https://build-up.ec.europa.eu/en/resources-and-tools/publications/ukraine-planning-framework-energy-efficient-reconstruction

- Nuclear Power in Ukraine, https://world-nuclear.org/information-library/country-profiles/countries-t-z/ukraine

- The Role of Gas in Ukraine’s Energy Future – CSIS, https://www.csis.org/analysis/role-gas-ukraines-energy-future

- Ukraine proposes first projects under minerals deal with US | Ukrainska Pravda, https://www.pravda.com.ua/eng/news/2025/09/26/7532623/

- Ukraine invites investors from the US to minerals and hydrocarbon projects – ceenergynews, https://ceenergynews.com/oil-gas/ukraine-us-investors-minerals-hydrocarbon/

- The U.S.-Ukraine Reconstruction Investment Fund: A Six-Month Progress Assessment, https://carnegieendowment.org/russia-eurasia/research/2025/10/the-us-ukraine-reconstruction-investment-fund-a-six-month-progress-assessment

- National Energy and Climate Plan of Ukraine 2025-2030, https://www.energy-community.org/dam/jcr:9d144283-08ed-410b-a670-7fd15c7782f2/1_NECP_EnMachineTranslation.pdf